奨学金を滞納する人の特徴

fransotsuri-man

コスパ良く生きたい

メリット

デメリット

筆者の返済時の例ですが固定金利0.99%で380万円借りていました。

繰り上げるとその分の利息返済が軽減されます。今にして思えば繰り上げ返済をせずにインデックス投資に入れたかったと思っています。平均年利5%で計算しても

繰り上げしなければ差し引きで4%の年利が得られる計算ですからね。

完済すると毎月27日に引き落とされるイベントから解放されます。

これは地味に嬉しいポイントですね(‘ω’)

繰り上げなければ支払い開始から240か月は続くイベントを強制終了させられるのはありがたいです。

利息はゲロ甘なので大したことはないのですが毎月の引き落としは地味に管理がめんどうです。

一般的な住宅ローンよりは短いにしても240か月の支払いは精神的に苦痛ですよね。22歳から42歳までずーーっと奨学金と一緒な訳ですからね。

20年も毎月奨学金の事を考えるのはしんどい

しんどさからの解放は一つのメリットですね。

続いて繰り上げ完済のデメリットですが、こんなに低金利で借りられるのは住宅ローンくらいのものです。

繰り上げずに生活防衛費にしたり、はたまたNISAでSP500インデックスを購入して長期運用資金に充てても面白いかもしれませんね。

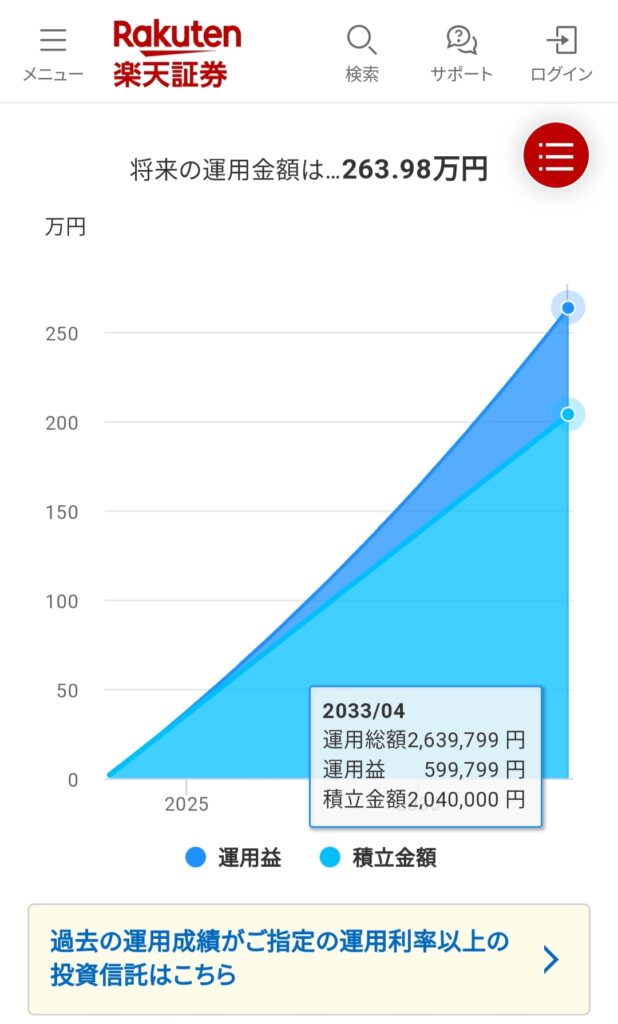

例えば、SBI証券でクレカ積立を毎月1,7万円行うと、PONTAポイントが2,000ポイント、年利5%計算で

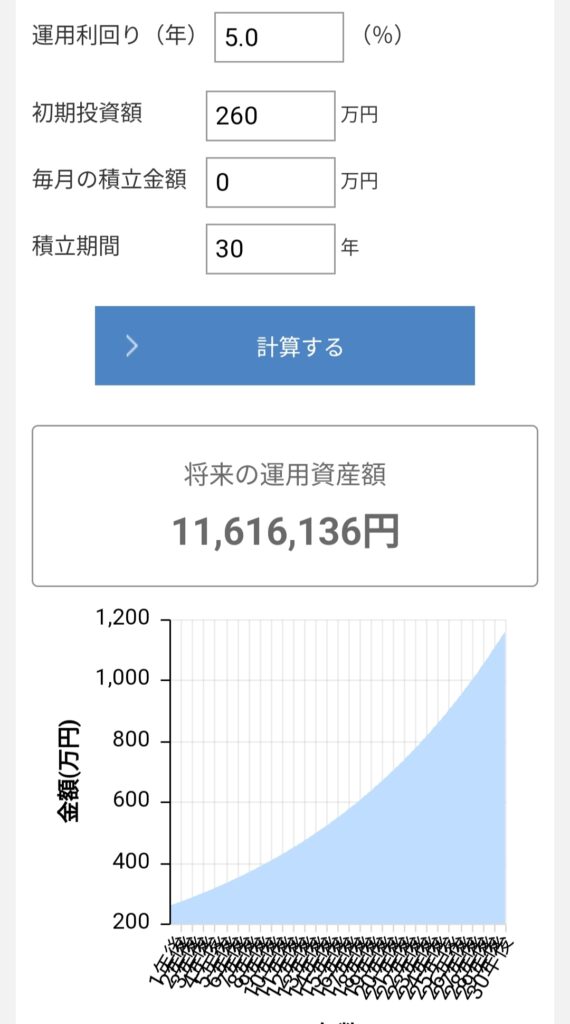

約260万円

この資金を30年間寝かせておくと

1,160万円(‘ω’)

老後資金の足しになりますね。

こういうシミュレーションも面白いと思います。

奨学金は繰り上げだけが選択肢では無いのかなと個人的には思います。

個々人にあった返済計画を立てたいものですね。